遺贈者・受遺者・受贈者の違いとは?わかりやすく整理!

遺言書や相続の話の中でよく出てくる言葉に「遺贈者」「受遺者」「受贈者」というものがあります。

どれも「財産を譲る・受け取る」に関係する似た言葉ですが、それぞれ意味や使われ方が異なります。

特に、「受贈者」という言葉を聞くと、「贈るの?受けるの?どっち?」と迷う方も多いでしょう。

この記事では、行政書士がそれぞれの言葉の正しい意味・違いを図解的にわかりやすく解説します。

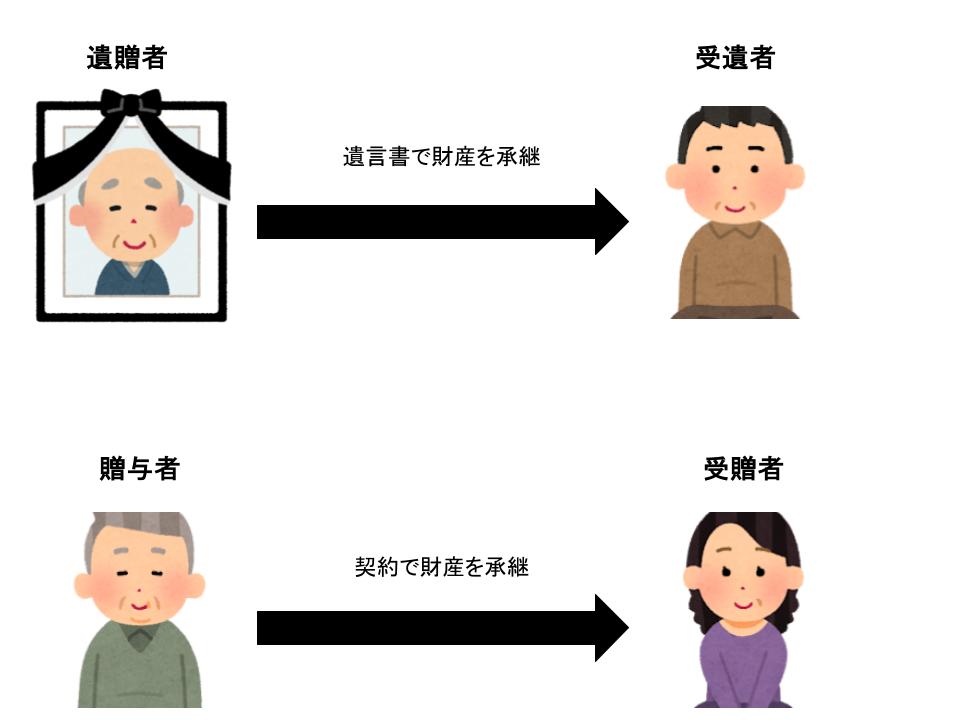

遺贈者・受遺者・受贈者の関係とは?

まず、3つの関係を簡単に整理すると以下のようになります。

| 用語 | 意味 | 関係 |

|---|---|---|

| 遺贈者 | 遺言で財産を譲る人 | 財産を「渡す側」 |

| 受遺者 | 遺言で財産を受け取る人 | 財産を「受け取る側(遺言による)」 |

| 受贈者 | 贈与で財産を受け取る人 | 財産を「受け取る側(生前の贈与による)」 |

つまり、

- 遺贈者 →(遺言によって)→ 受遺者

- 贈与者 →(生前の贈与で)→ 受贈者

という関係になります。

遺贈者とは?

遺贈者(いぞうしゃ)とは、遺言によって自分の財産を他人に譲る人のことです。

遺贈とは、「遺言によって、無償で財産の全部または一部を他人に与えること」(民法第964条)を指します。

遺贈は、相続人以外の人にも自由に行うことができます。

また、相手の同意や承諾を得る必要はありません。遺言者本人の意思だけで成立します。

遺贈の種類:特定遺贈と包括遺贈

遺贈には大きく2種類があります。

① 特定遺贈

ある特定の財産を遺贈するものです。

例:「○○銀行の預金100万円をAに遺贈する」「奈良市の土地をBに遺贈する」

➡ 財産を明確に特定して譲ります。

② 包括遺贈

財産全体の割合を指定して遺贈するものです。

例:「全財産の2分の1をCに遺贈する」

➡ 財産を特定せず包括的に譲ります。

ただし、この場合は負債(借金)も同時に承継することになるため、注意が必要です。

受遺者とは?

受遺者(じゅいしゃ)とは、遺言によって財産を受け取る人のことです。

つまり、遺贈を受ける側です。

受遺者には次の2パターンがあります。

- 相続人が受遺者になる場合(例:長男に土地を遺贈する)

- 相続人以外が受遺者になる場合(例:お世話になった友人に100万円を遺贈する)

相続人以外の人にも財産を譲ることができる点が、遺贈の大きな特徴です。

受贈者とは?

受贈者(じゅぞうしゃ)とは、贈与(ぞうよ)によって財産をもらう人を指します。

贈与とは「当事者の一方が無償で財産を与える契約」であり、相手の承諾が必要です(民法第549条)。

つまり、贈与は契約関係であるのに対し、遺贈は遺言による一方的な意思表示で行われます。

遺贈と贈与の主な違い

| 区分 | 遺贈 | 贈与 |

|---|---|---|

| 財産を渡す人 | 遺贈者 | 贈与者 |

| 財産を受け取る人 | 受遺者 | 受贈者 |

| タイミング | 死後に効力が発生 | 生前に効力が発生 |

| 成立要件 | 遺言のみ(相手の承諾不要) | 契約成立(相手の承諾必要) |

| 税金の種類 | 相続税 | 贈与税 |

| 取り消し | 原則不可(遺言の書き換えで対応) | 合意があれば取り消し可 |

同じ「無償で財産を渡す」行為でも、遺言か契約かによって性質がまったく異なります。

関連する特別な形:負担付贈与・死因贈与

負担付贈与

受贈者が何らかの義務(例:介護や供養)を負う代わりに贈与を受ける形。

例:「介護を続けてくれたら自宅をあげる」

死因贈与

贈与者が死亡したときに効力が生じる贈与契約。

形としては遺贈に似ていますが、契約に基づく点が異なります。

(遺贈=遺言による単独行為、死因贈与=契約行為)

まとめ

- 遺贈者:遺言で財産を譲る人

- 受遺者:遺言で財産を受け取る人

- 受贈者:生前贈与で財産を受け取る人

- 遺贈は遺言による一方的な行為、贈与は契約による双方向の行為

- 税金は、遺贈=相続税、贈与=贈与税が課される